Quem nunca se surpreendeu com o aumento no preço de algum produto no supermercado, reajuste do aluguel ou da gasolina? Essas situações estão mais presentes do que nunca e a palavra que não sai dos noticiários é a tal da inflação. Mas, o que é a inflação? E mais importante ainda, quais investimentos fazem o seu dinheiro render acima da inflação?

Conteúdo da página

O que é inflação e porque se proteger?

A inflação é o aumento generalizado dos preços de uma economia. Se a inflação sobe 10%, isso significa que, para consumir o equivalente a 100 mil reais em produtos, será necessário agora 110 mil para consumir a mesma quantidade.

Ou seja, em um cenário com inflação de 10%, se o seu salário, por exemplo, não aumentou (ou aumentou menos que 10%), você agora tem um poder de compra menor.

Proteger o seu dinheiro da inflação é essencial para que o poder de compra seja mantido ao longo do tempo e se possa consumir mais no futuro, e não menos.

Investimentos acima da inflação

Ações

O mercado de ações é uma excelente proteção contra a inflação no longo prazo, devido à capacidade de repasse de preços das empresas e à comprovação estatística.

Desde 1801, o mercado de ações americano rendeu aproximadamente 6% ao ano acima da inflação. Chamamos isso de retorno real. O retorno nominal – ou seja, quando a inflação não é considerada – no período, foi de 8,1% ao ano, contra uma inflação de 1,4% nos Estados Unidos.

Por que isso acontece? Em janelas de tempo maiores, as empresas conseguem repassar seu aumento de custos aos clientes.

Por exemplo:

A inflação é o aumento generalizado de preços. Se o arroz fica mais caro de ser produzido e agora um supermercado precisa pagar mais nele, a tendência é aumentar também o valor de venda nas prateleiras para o mercado não sair em prejuízo. Ou ainda, se o preço do combustível sobe, uma transportadora provavelmente terá que cobrar mais pelo frete em um mesmo trajeto para suprir esse gasto.

Esses ajustes estabilizam os lucros reais dos supermercados, transportadoras, e das demais empresas.

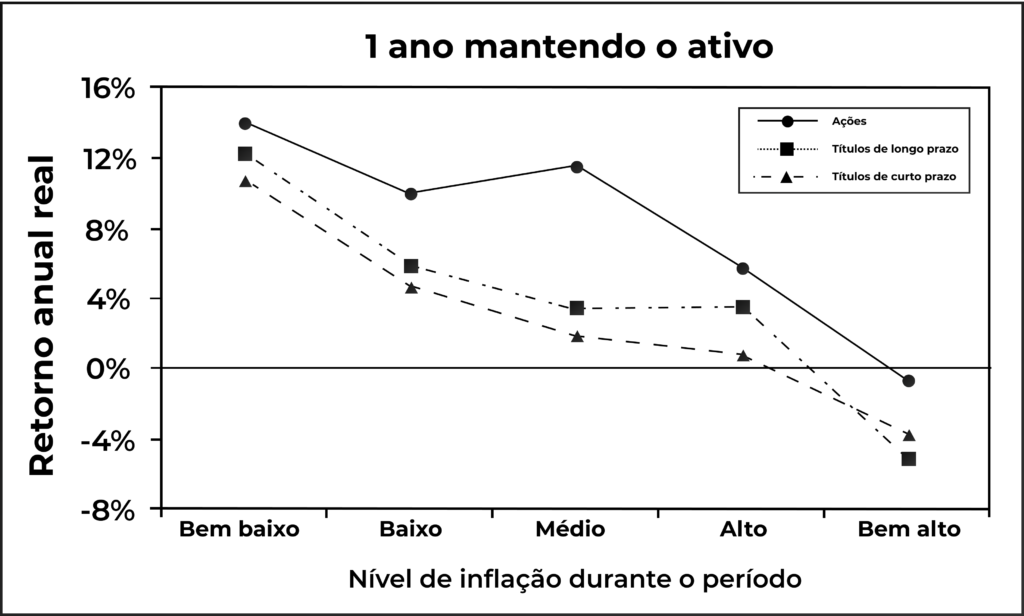

No entanto, também é fato que, em períodos altamente inflacionários, o consumo da população tende a diminuir, assim como o apetite ao risco dos investidores. Isso representa uma proteção fraca contra a inflação por parte das ações em janelas de tempo mais curtas. Isso pode ser observado no gráfico a seguir:

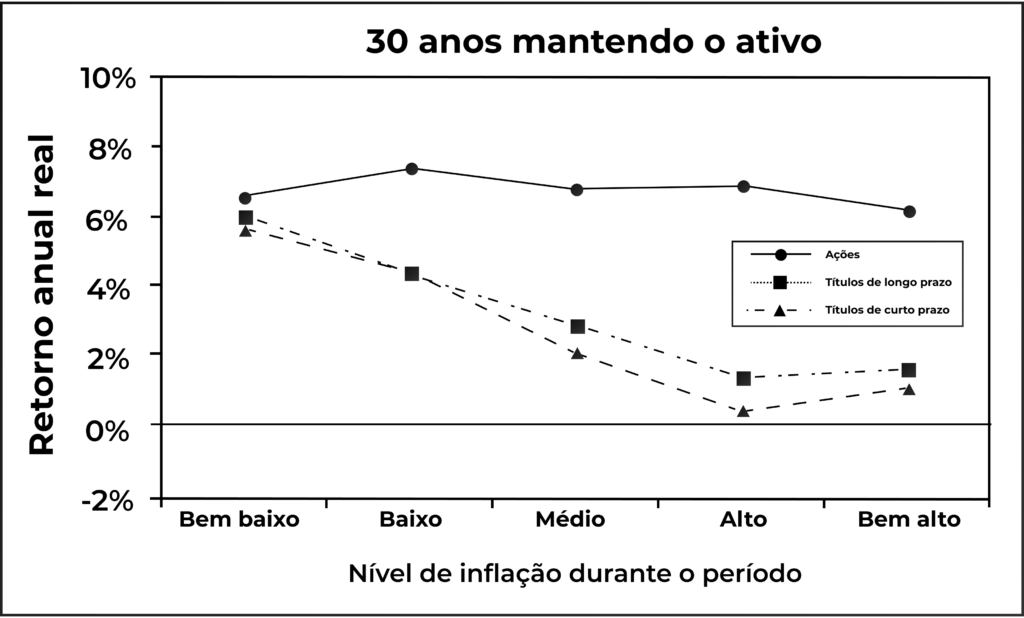

Retornos do período de manutenção e inflação, 1871 – 2012

Observem que, em períodos de 1 ano, quando maior é a inflação, menores são os retornos das ações (“Stocks”). A figura muda com uma janela de 30 anos. Nesse caso, por motivos explicados anteriormente, o retorno real estabiliza-se em 6% independentemente do nível de inflação.

Os dados se repetem com as ações brasileiras também. De janeiro de 1998 a janeiro de 2022, o IPCA (índice que mede a inflação aqui no Brasil) subiu 6% ao ano, enquanto o Ibovespa (principal índice de ações) entregou um retorno de 10% ao ano. Fonte: IBGE e B3.

REITs e FIIs

Essas são duas siglas do mercado imobiliário. Sabe quando você vai assinar um contrato de aluguel, e existe um indexador de reajuste? Muitas vezes, o indexador é o IPCA ou o IGPM, sendo que ambos medem a inflação. Esse é um dos principais motivos de porque o mercado de imóveis é uma ótima proteção para a inflação.

A cada ano, o proprietário tem a garantia de que o valor do aluguel que ele recebe irá aumentar proporcionalmente com a inflação. Logo, o seu poder de compra permanecerá o mesmo. E, os FIIs e os REITs são excelentes veículos para se investir nesse mercado.

FIIs

FIIs são fundos imobiliários. Eles vendem cotas em troca de dinheiro, e então, investem esse dinheiro na compra de imóveis, como shoppings e lajes comerciais. Então, alugam esses imóveis e distribuem o dinheiro proveniente desses aluguéis para seus cotistas. O pulo do gato é o seguinte: o valor recebido por esses aluguéis, assim como o valor de mercado dos imóveis, tende a ser corrigido ano a ano pela inflação. Assim, o valor recebido pelos investidores em forma de proventos também terá seu poder de compra mantido.

REITs

Os REITs são os primos dos fundos imobiliários no exterior e funcionam de maneira parecida. A diferença é que não são fundos, e sim empresas. Portanto, vendem ações, e não cotas. Mas são obrigados por lei a investir a maior parte de seu capital em imóveis e também a distribuir a maior parte do seu lucro para seus acionistas em forma de proventos, da mesma maneira que os fundos imobiliários.

Recapitulando: os aluguéis normalmente são corrigidos pela inflação, logo, o mercado imobiliário é uma boa maneira para se proteger dela. Agora, existem várias maneiras de se expor a esse mercado: uma delas é comprando um apartamento e alugando-o, por exemplo. Mas, se você não tiver muito capital, e não quiser se incomodar com inquilinos ou imobiliárias, a melhor maneira de se expor a esse mercado é por meio dos veículos disponíveis no mercado financeiro. Os principais deles são os fundos imobiliários, no Brasil, e os REITs, no exterior.

Tesouro IPCA+

O Tesouro IPCA+ é um título híbrido do Tesouro Direto (união de pós-fixado com prefixado), e seu funcionamento já foi abordado no nosso artigo sobre renda fixa.

Basicamente, o título funciona como um empréstimo ao governo brasileiro. Em troca, ele fornece uma rentabilidade: parte dela atrelada à inflação (pelo índice IPCA), e parte dela prefixada. Por isso o nome IPCA+: hoje, por exemplo, o título IPCA+ 2026 está pagando o índice IPCA do período (da data de compra até a data de vencimento), mais uma taxa prefixada de 5,39% ao ano.

Esses títulos são mais uma boa forma de manter o seu patrimônio acima da inflação e garantir uma rentabilidade real nos seus investimentos. Ao comprar o título hoje, por exemplo, o investidor garante 5,39% de rentabilidade acima da inflação ao ano, uma taxa próxima à média histórica do mercado de ações.

No entanto,

esses títulos também sofrem marcação a mercado, principalmente em razão da sua porção prefixada. Isso os garante uma característica contraintuitiva: no curto prazo, eles têm uma correlação negativa com a inflação. Ou seja, se a inflação sobe, o valor desses títulos tende a cair. Isso acontece porque a subida da inflação normalmente ocasiona uma alta na taxa de juros.

Em razão disso, é esperado que a porção prefixada, ou seja, o “+” que irá pagar acima da inflação, aumente em títulos novos. Dessa forma, títulos comprados antes dessa alta (com uma rentabilidade menor), tornar-se-ão menos atrativos e podem ter uma desvalorização no seu preço.

Entretanto, eles continuam sendo um ótimo investimento se carregados até o vencimento. Hoje, há títulos vencendo em 2026, 2035 e 2045.

Essa aplicação também é uma ótima escolha quando se está planejando um objetivo específico: como uma viagem, por exemplo. Assim, se eu sei que vou viajar em determinado ano, investir em um Tesouro IPCA+ com vencimento próximo dessa data será uma excelente garantia de que as minhas poupanças estarão seguras da inflação. E portanto, vou conseguir atingir meus objetivos de uma maneira mais segura.

Conclusão

Dessa forma, conhecer a importância de proteger seu patrimônio da inflação, além de saber as maneiras corretas para manter o poder de compra do seu dinheiro, é imprescindível para os investidores. Foram apresentadas três meios de se fazer isso: as ações, os fundos imobiliários, e os títulos públicos indexados à inflação. Assim, pode-se garantir uma rentabilidade real – acima da inflação – adequada ao risco de uma carteira de investimentos.

mitou

whoah this blog is wonderful i really like reading your articles. Keep up the great paintings! You realize, a lot of people are hunting round for this info, you could help them greatly.

Excellent article! Congratulations on the information. 64962312